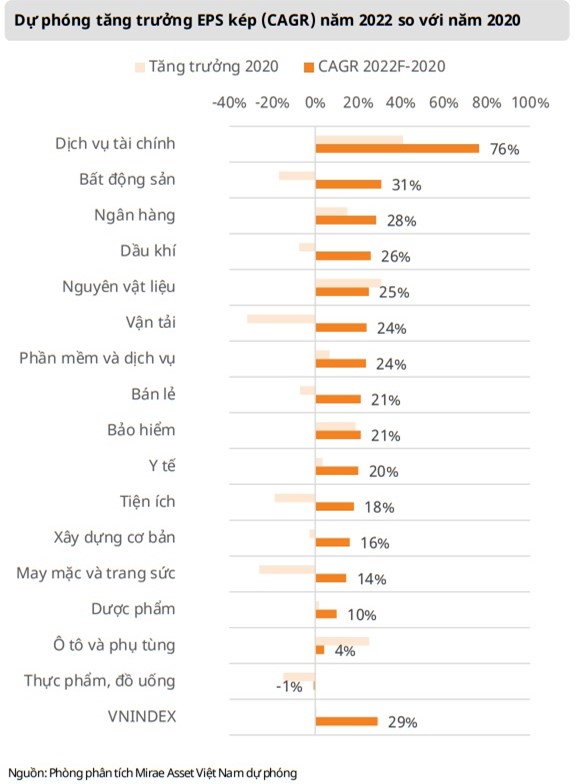

Tăng trưởng EPS cao của nhiều nhóm ngành sẽ "kích" điểm của VN-Index

VN-Index năm 2022 đạt ngưỡng khoảng 1.700 điểm trong kịch bản cơ sở là mức kỳ vọng của nhóm phân tích Công ty Chứng khoán Mirae Asset Việt Nam (MASVN). Trên cơ sở EPS (tỷ suất thu nhập trên mỗi cổ phần) tăng trưởng kép giai đoạn 2020 - 2022 đạt khoảng 29%/năm và mức P/E hợp lý khoảng 16 lần.

Trước tình hình dịch bệnh vẫn diễn biến phức tạp, nhóm nghiên cứu MASVN đã điều chỉnh giảm dự báo tăng trưởng lợi nhuận năm 2021 từ mức 40% xuống còn 34% so với cùng kỳ.

Năm 2022, tăng trưởng của các ngành dịch vụ tài chính, nguyên vật liệu, bất động sản, dầu khí, ngân hàng, bảo hiểm, vận tải, tiện ích, phần mềm và dịch vụ, bán lẻ được kỳ vọng tăng trưởng trên 20% so với cùng kỳ trong năm 2021.

Doanh nghiệp xuất khẩu sẽ gặt hái được nhiều lợi ích kinh tế nhờ Việt Nam tham gia vào chuỗi giá trị toàn cầu, thúc đẩy bởi các thỏa thuận thương mại song phương và đa phương. Chỉ số PMI các đối tác thương mại lớn của Việt Nam duy trì mức phục hồi trên 50 điểm. Theo đó, các ngành như cảng biển, logistics cũng sẽ được hưởng lợi.

Năm 2022, vận tải là một trong những ngành được kỳ vọng tăng trưởng phục hồi

Bên cạnh đó, tiêu dùng nội địa được kỳ vọng phục hồi mạnh từ mức nền thấp, với các yếu tố xúc tác chính bao gồm dân số trẻ, tầng lớp trung lưu ngày càng tăng, tốc độ đô thị hóa nhanh. Sức mua của người tiêu dùng cao, sẽ góp phần thúc chi tiêu nâng cao chất lượng cuộc sống, khuyến khích các công ty tăng sản lượng và công suất, tạo thêm động lực tăng trưởng.

Ngoài ra, đầu tư công sẽ được thúc đẩy mạnh mẽ hơn nữa trong năm 2022, tạo thuận lợi cho các nhà thầu xây dựng, gia tăng nhu cầu về vật liệu xây dựng như sắt thép, đá, xi măng,...

Những yếu tố lạc quan của Vn-Index 2022

Một là sự lạc quan của nhà đầu tư về khả năng kiểm soát dịch bệnh của Chính phủ, các gói hỗ trợ tài khóa, tăng trưởng kinh tế và lợi nhuận của doanh nghiệp.

Hai là, trong bối cảnh lãi suất tiết kiệm thấp, kỳ vọng nguồn tiền nhàn rỗi trong dân cư sẽ tiếp tục chuyển hướng sang kênh đầu tư chứng khoán, và thanh khoản thị trường sẽ tiếp tục dồi dào.

Ba là, mặt bằng lãi suất ngân hàng thấp giúp kích thích tăng trưởng thông qua kích thích đầu tư, khôi phục sản xuất với chi phí vốn thấp hơn.

Bốn là, triển vọng được nâng hạng thị trường lên thị trường mới nổi và các cải cách nhằm thỏa mãn các tiêu chí nâng hạng thị trường mới nổi, giúp cải thiện tính minh bạch và hiệu quả của thị trường.

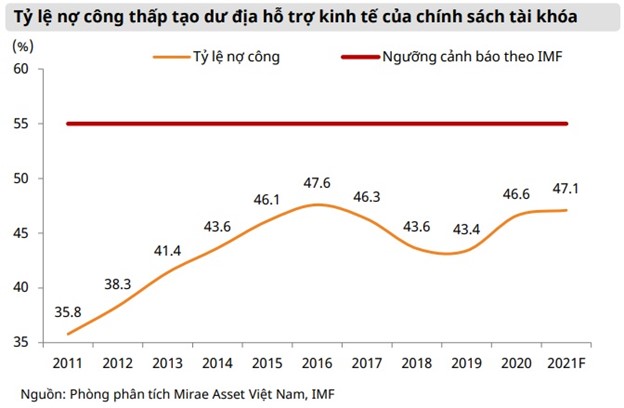

Nền kinh tế dần phục hồi nhờ chính sách tài khóa và tiền tệ

Sau khi điều chỉnh lại GDP, tỷ lệ nợ công của Việt Nam được tính lại khoảng 46,6% GDP vào cuối năm 2020 trong khi mức ngưỡng cảnh báo an toàn của IMF là 55%.

Theo dự phóng của IMF, sau khi thực hiện các chính sách hỗ trợ kinh tế, tỷ lệ nợ công có thể tăng lên 47,1% vào cuối năm 2021. Đây là dư địa để Chính phủ có thể thực hiện các gói kích thích kinh tế mới và đẩy mạnh đầu tư công trong năm 2022.

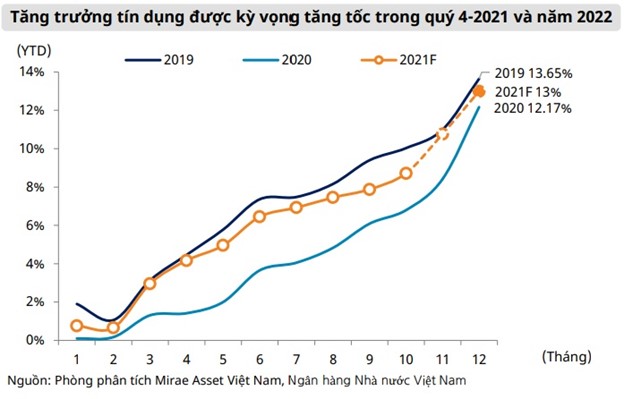

Đối với chính sách tiền tệ, tăng trưởng tín dụng giảm tốc trong quý III/2021 do thực hiện giãn cách xã hội trong (cuối tháng 9, tăng trưởng tín dụng đạt 7,88%). Nhờ tái khởi động nền kinh tế từ tháng 10, MASVN kỳ vọng tăng trưởng tín dụng sẽ được tăng tốc quý IV, với mức dự báo tăng trưởng 13% trong năm nay.

Về lãi suất, với định hướng lạm phát mục tiêu 4%, dư địa để giảm lãi suất điều hành không còn nhiều. Thay vào đó, dự kiến mặt bằng lãi suất sẽ được duy trì ở mức thấp như hiện tại giúp doanh nghiệp khôi phục sản xuất với chi phí vốn thấp hơn. Theo Ngân hàng Nhà nước, mặt bằng lãi suất cho vay giảm khoảng 1,66 điểm phần trăm/năm so với trước dịch.

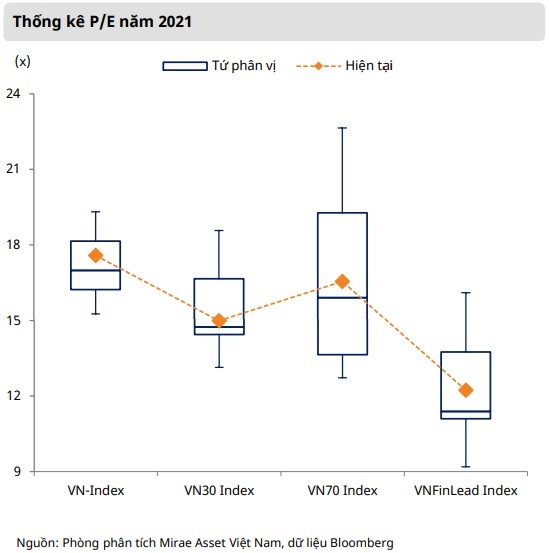

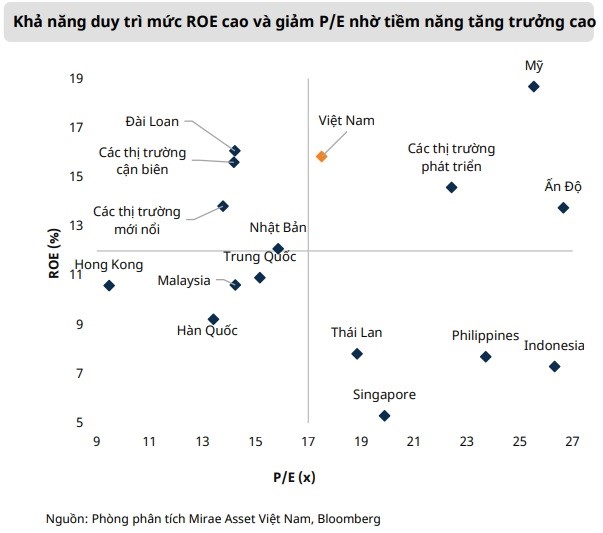

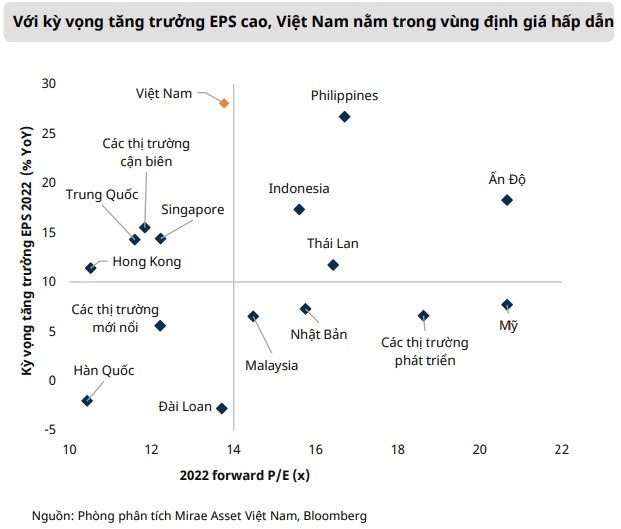

Thị trường chứng khoán Việt Nam vẫn rất hấp dẫn dòng vốn ngoại

So sánh tương quan với các thị trường trên thế giới và thị trường trong khu vực, thị trường Việt Nam đang được giao dịch ở mức P/E tương đối hấp dẫn với mức ROE cao và tiềm năng tăng trưởng lợi nhuận cao hơn.

Tầm nhìn đến cuối năm 2022, khi các công ty phục hồi hoạt đồng sản xuất kinh doanh hoàn toàn, mức dự phóng tăng trưởng EPS năm 2022 khoảng 24%, tương đương mức P/E dự phóng cuối 2022 khoảng 13,9x.

"Điều này cho thấy sức hấp dẫn của thị trường Việt Nam và tiềm năng thu hút dòng vốn ngoại khi thị trường Việt Nam được nâng hạng lên thị trường mới nổi", nhóm phân tích nhấn mạnh. Trong khi đó, các đổi mới nhằm thỏa mãn các tiêu chí nâng hạng thị trường mới nổi, góp phần gia tăng cải thiện tính minh bạch và hiệu quả của thị trường.

Bên cạnh đó, vẫn tồn tại những rủi ro mà doanh nghiệp và nhà đầu tư cần lưu ý. Trong đó, rủi ro lớn nhất hiện tại là nguy cơ bùng phát dịch ngoài tầm kiểm soát, cũng như sự phát triển của các biến chủng Covid-19 mới gây ra tâm lý hoang mang cho nhà đầu tư. Tuy nhiên, với tầm nhìn tăng giá dài hạn, nhóm nghiên cứu cho rằng các nhịp điều chỉnh sâu của thị trường lại là cơ hội để mua tích lũy các cổ phiếu tốt.

.jpg)

.jpg)

.jpg)