NHNN sẽ tiếp tục nới lỏng chính sách tiền tệ trước những khó khăn của nền kinh tế hiện tại. Tuy nhiên, tốc độ và quy mô giảm lãi suất có thể sẽ phụ thuộc vào lạm phát trong nước và lãi suất của Fed.

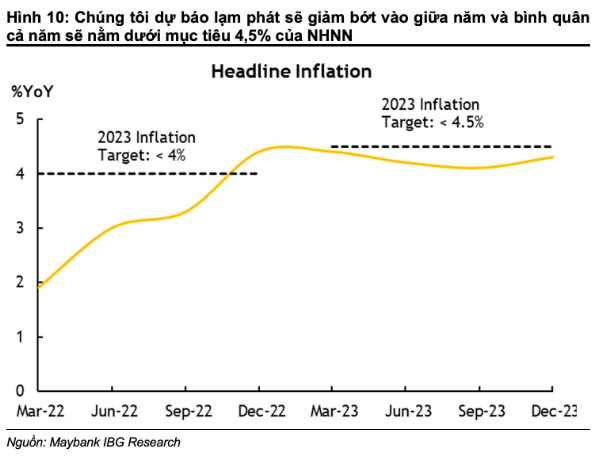

Về vấn đề lạm phát, dự báo lạm phát sẽ nằm trong mục tiêu 4,5% của Chính phủ giúp NHNN có thêm thời gian để điều hành chính sách tiền tệ. Nguyên nhân là do các nhà hoạch định chính sách đã rút ra được nhiều bài học từ giai đoạn lạm phát cao 2008-2012 và sẽ không để tỷ giá và lạm phát vượt khỏi tầm kiểm soát một lần nữa.

Từ năm 2011, NHNN đã thực hiện chế độ hạn mức tín dụng. Do đó, việc hạ lãi suất điều hành không nhất thiết phải bơm tiền ra nền kinh tế một cách nhanh chóng như trước đây. Tăng trưởng tín dụng chỉ đạt 1,6% so với đầu năm vào cuối tháng 3/2023 và NHNN chỉ đặt mục tiêu tăng trưởng 14-15% cho cả năm 2023.

Trong khi đó, mặc dù không kỳ vọng chênh lệch lãi suất sẽ là yếu tố chính của biến động tỷ giá trong năm nay, nhưng mức lãi suất của Fed có thể sẽ phần nào cản trở NHNN nới lỏng chính sách mạnh tay.

Với dự báo đỉnh lãi suất của FED có thể là 5% vào tháng 5/2023 và sau đó cắt giảm 50bps trong nửa cuối 2023. Lộ trình điều chỉnh lãi suất của Fed có thể sẽ cho phép NHNN cắt giảm lãi suất chính sách thêm 50 điểm cơ bản vào khoảng giữa năm 2023 và 50 điểm cơ bản nữa vào năm 2024

Đối với ngoại hối, không còn tình trạng tỷ lệ USD hóa cao trong nền kinh tế thực như 10 năm trước. Hơn nữa, thị trường ngoại hối Việt Nam hiện nay cũng được quản lý chặt chẽ để tránh tình trạng đầu cơ cũng như găm giữ USD.

Quan trọng hơn, loại trừ các sự kiện xảy ra một lần như Covid, Việt Nam luôn có tài khoản vãng lai dương nhờ hoạt động xuất khẩu mạnh mẽ trong những năm gần đây, giúp đồng Việt Nam mạnh lên.

Ngoài ra, USD/VND tăng đột biến vào năm ngoái là một trường hợp do sự kiện (Fed tăng mạnh) và không phải là vấn đề cơ cấu đối với FX Việt Nam. Trong tương lai, đội ngũ phân tích kỳ vọng VND sẽ tăng giá so với USD.

Trước bối cảnh vĩ mô trên, thị trường hiện có khả năng tăng nhiều hơn rủi ro giảm do có nhiều chính sách hỗ trợ hơn từ Chính phủ. Mặc dù lợi nhuận doanh nghiệp có thể vẫn điều chỉnh giảm trong quý I và quý II tới đây, nhưng không kỳ vọng VN-Index sẽ giảm xuống dưới 1.000 điểm một lần nữa.

Ở chiều tăng, dự báo cho VN-Index ở mức 1.400 điểm, dựa trên mức tăng trưởng EPS năm 2023 là 12% và P/E mục tiêu là 14x, trung bình 5 năm.

Về chiến lược đầu tư, những nhóm ngành như công nghệ thông tin, đồ uống, năng lượng, khu công nghiệp và ngân hàng là ngành có tiềm năng nhờ khả năng phục hồi lợi nhuận.

Bên cạnh đó, một số ngành mang tính chu kỳ như bất động sản (cổ phiếu chọn lọc), bán lẻ, thép, chứng khoán vì những ngành này có khả năng hoạt động tốt hơn khi nền kinh tế chuyển từ giai đoạn suy thoái sang giai đoạn phục hồi sớm.

.jpg)