Techcombank góp phần Manulife "sống khoẻ" ở Việt Nam

Manulife Việt Nam đang là nhà cung cấp bảo hiểm độc quyền tại 3 ngân hàng VietinBank, Techcombank và SCB. Hợp tác giữa các ngân hàng và doanh nghiệp bảo hiểm không công bố giá trị hợp đồng, song các ngân hàng có thể nhận về hoa hồng từ 20 - 35% phí dịch vụ khi hợp tác phân phối sản phẩm cho công ty bảo hiểm. Đi sâu vào kết quả kinh doanh trong vài năm trở lại của các ngân hàng, có thể thấy, có phần đóng góp không nhỏ từ mảng phân phối sản phẩm bảo hiểm.

Sau khi chính thức ký kết thỏa thuận 15 năm hợp tác với Manulife Việt Nam, doanh thu từ hoạt động bancassurance của Techcombank cũng liên tục tăng trưởng, điều đó đã thể hiện rất rõ qua các con số

Dù báo cáo tài chính quý IV/2022 của VietinBank không tiết lộ cụ thể doanh hoa hồng nhận được từ Manulife, nhưng cũng cho thấy thu nhập từ “hoạt động dịch vụ nhận được” là 4.603 tỷ đồng, tăng 300 tỷ đồng so với cùng kỳ.

SCB - ngân hàng bị tố cáo "hô biến" sổ tiết kiệm của khách hàng thành gói bảo hiểm chưa tiết lộ doanh thu từ kinh doanh bảo hiểm trong năm 2022. Nửa đầu năm 2022, SCB chỉ cho biết, thu nhập từ hoạt động dịch vụ là 1.839 tỷ đồng, lãi thuần 1.149 tỷ đồng. Năm 2021, doanh số bảo hiểm nhân thọ của SCB đạt 1.028 tỷ đồng, thuộc nhóm dẫn đầu trên thị trường.

Còn Techcombank có nguồn thu bao nhiêu khi hợp tác với Manulife? Qua mùa báo cáo tài chính quý IV/2022, Techcombank là ngân hàng có doanh thu từ kinh doanh bảo hiểm đứng thứ 3 trong tổng cơ cấu doanh thu. Sau 5 năm hợp tác kể từ tháng 9/2017, ngân hàng giúp cho Manulife tiếp cận tệp khách hàng mới thông qua hơn 300 chi nhánh, phòng giao dịch của trên cả nước. Mảng bảo hiểm hợp tác với Manulife đem về khoản lợi nhuận khủng cho Techcombank, ngược lại đơn vị phát triển sản phẩm bảo hiểm đương nhiên có khoản thu lớn hơn.

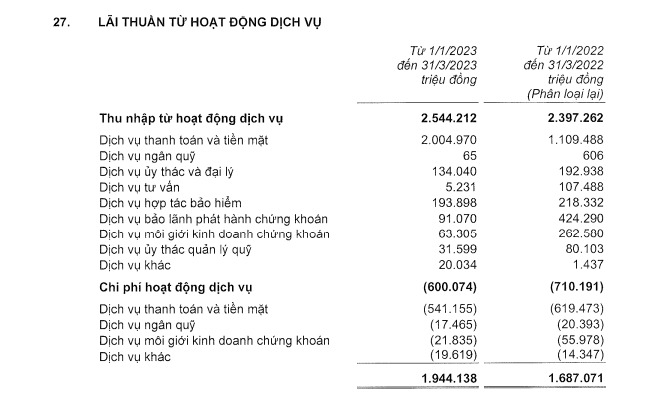

Quý I/2023, Thu nhập từ dịch vụ hợp tác bảo hiểm của Techcombank đạt gần 194 tỷ đồng, giảm 11% so với cùng kỳ năm 2022

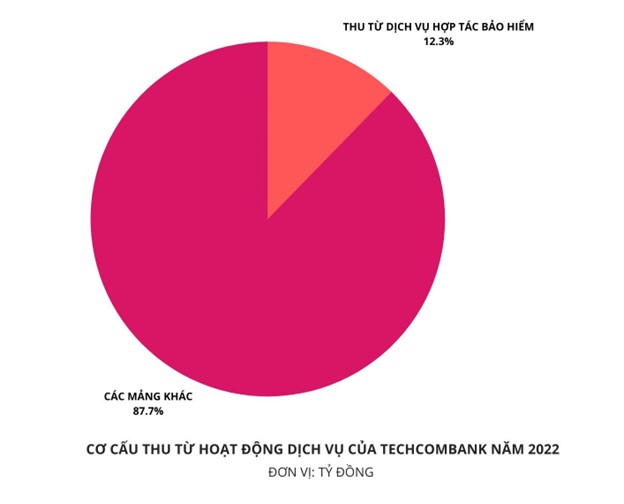

Năm 2022, Techcombank có lợi nhuận sau thuế là 20.436 tỷ đồng, tăng gần 11% so với năm 2021. Ngoài thu nhập từ lãi, doanh thu từ dịch vụ hợp tác bảo hiểm của ngân hàng này đạt hơn gần 1.751 tỷ đồng, chiếm hơn 16% trong tổng thu nhập từ hoạt động dịch vụ, tăng 12,3% so với năm 2021 và tăng hơn gấp đôi so với nguồn thu trong năm 2020.

Sau khi chính thức ký kết thỏa thuận 15 năm hợp tác với Manulife Việt Nam, doanh thu từ hoạt động bancassurance của Techcombank cũng liên tục tăng trưởng, điều đó đã thể hiện rất rõ qua các con số. Năm 2017, Techcombank ghi nhận khoản lãi thuần lên đến 3.811 tỷ đồng từ hoạt động dịch vụ. Phía Techcombank cho biết, lãi thuần từ hoạt động dịch vụ năm 2017 tăng tới 95% so với năm trước nhờ khoản phí đại lý trả một lần liên quan đến sản phẩm bảo hiểm, khiến thu nhập từ dịch vụ ủy thác và đại lý của Techcombank tăng vọt từ 61 tỷ đồng năm 2016 lên 1.543 tỷ đồng năm 2017.

Nếu không tính đến khoản phí đại lý này, doanh thu các loại phí chính cơ bản của Techcombank chỉ tăng hơn 20% so với năm 2016. Techcombank là ngân hàng chiếm thị phần lớn nhất trong mảng bancassurance vào năm đó.

Doanh thu phí dịch vụ thanh toán và tiền mặt của Techcombank năm 2017 đạt 1.465 tỷ đồng, vẫn chiếm tỷ trọng cao nhất trong tổng doanh thu phí chính của Techcombank. “Tuy nhiên, tỷ trọng này sẽ dần được nhường chỗ cho đà tăng lên của phí hoa hồng bảo hiểm”, phía Techcombank thừa nhận. Tổng giám đốc Techcombank Nguyễn Lê Quốc Anh khi đó từng kỳ vọng, hợp đồng độc quyền với Manulife sẽ giúp nhà băng này đạt trên 10.000 tỷ đồng doanh thu phí bảo hiểm trong 5 năm tới.

Bộ Tài chính đánh giá, việc phát triển nhanh của kênh bán chéo bảo hiểm qua ngân hàng đã phát sinh một số bất cập về chất lượng dịch vụ. Nhân viên ngân hàng ép khách mua bảo hiểm khi vay vốn hoặc tư vấn không đầy đủ khiến một số khách hàng nhầm lẫn giữa sản phẩm bảo hiểm và sản phẩm ngân hàng hoặc việc yêu cầu mua bảo hiểm gắn với các khoản vay.

Theo Bộ, hoạt động này đã vi phạm nguyên tắc "tự nguyện" được quy định tại các văn bản pháp luật về kinh doanh bảo hiểm.

Tại buổi gặp gỡ nhà đầu tư tại TP. Hồ Chí Minh hồi tháng 2/2020, Tổng giám đốc Techcombank Nguyễn Lê Quốc Anh cho biết, mục tiêu của Techcombank trong năm 2020 là đẩy mạnh doanh thu phí từ mảng bảo hiểm. Nhằm chuẩn bị cho mục tiêu này, từ năm 2019 ngân hàng đã đào tạo gần 4.000 cán bộ nhân viên để có thể tư vấn tốt nhất cho khách hàng trong việc mua bảo hiểm. Lãnh đạo Techcombank chia sẻ: "Điều này rất quan trọng nên Techcombank phải có sự chuẩn bị kỹ lưỡng về nguồn nhân lực trong việc đẩy mạnh doanh thu từ phí bảo hiểm. Ðây là quá trình chuẩn bị để Techcombank có kết quả tốt nhất trong năm 2020".

Dù vậy, năm 2020 Techcombank đã có kết quả không như mong đợi, doanh thu từ hợp tác bảo hiểm giảm 11,2% so với năm 2019, còn 827,321 tỷ đồng. Nhưng đến năm 2021, phí dịch vụ bảo hiểm của Techcombank lại tiếp tục tăng mạnh với con số 88,4%, nâng mức phí này lên gần 1.600 tỷ đồng. Doanh thu khai thác mới (APE) trong quý IV/2021 tăng 39,5% so với cùng kỳ năm 2020, và tăng 104,5% so với quý III trước đó, sau khi các biện pháp giãn cách xã hội dần được nới lỏng và nhờ đẩy mạnh mối quan hệ đối tác giữa Techcombank và Manulife Việt Nam.

Trụ sở Ngân hàng Techcombank chi nhánh Hà Tĩnh

Tại Việt Nam, Manulife có 2 công ty con hoạt động trong lĩnh vực bảo hiểm là MVI Life và Manulife Việt Nam. Tính đến cuối năm 2022, tổng tài sản của Manulife Việt Nam lên tới 106.378,6 tỷ đồng. Riêng năm 2022, Manulife Việt Nam ghi nhận doanh thu thuần từ hoạt động kinh doanh bảo hiểm đạt hơn 26.332 tỷ đồng, doanh thu hoạt động tài chính đạt hơn 4.820 tỷ đồng và thu nhập khác 1.950 tỷ đồng. Trừ đi chi phí, Manulife Việt Nam báo lãi sau thuế năm 2022 ở mức 2.560 tỷ đồng. Trước đó, trong các năm 2020 và 2021, công ty này lần lượt báo lỗ 1.640 tỷ đồng và 4.740 tỷ đồng. Theo quy định, doanh nghiệp được bù trừ lợi nhuận trong kỳ 3 năm. Theo đó, Manulife Việt Nam có thể vẫn chưa phải đóng thuế vì lỗ luỹ kế?

Dù Manulife Việt Nam báo lỗ, song trong các năm 2020 và 2021, công ty mẹ Manulife có trụ sở tại Canada vẫn ghi nhận thu nhập lõi (core earnings) từ hoạt động tại Việt Nam là số dương, lần lượt đạt 233 triệu USD và 290 triệu USD, tương ứng khoảng 5.419,6 tỷ đồng và 6.745,4 tỷ đồng. Đến năm 2022, khoản thu nhập lõi tại thị trường Việt Nam của Manulife đạt 309 triệu USD, khoảng 7.187,3 tỷ đồng, là thị trường có kết quả kinh doanh nổi trội bậc nhất của tập đoàn tài chính có trụ sở tại Canada.

Đáng chú ý, trước khi về tay Manulife, hoạt động Aviva Việt Nam không mấy khả quan với nhiều năm ghi nhận lỗ tới hàng trăm tỷ đồng. Đến năm năm 2017, Aviva Việt Nam ghi nhận doanh thu thuần ở mức 950 tỷ đồng, bằng tổng doanh thu thuần của 5 năm trước đó cộng lại. Bước sang năm 2018, doanh thu thuần của Aviva Việt Nam vượt mốc 1.000 tỷ đồng. Chỉ tiêu này tiếp tục tăng trưởng ở mức hai chữ số trong vài năm sau đó, đạt 3.320 tỷ đồng vào năm 2021.

Manulife tồn tại nhiều sai phạm

Liên quan đến khiếu nại của hàng trăm khách hàng tham gia sản phẩm bảo hiểm “Tâm An Đầu Tư” thông qua Ngân hàng TMCP Sài Gòn (SCB) suốt nhiều tháng qua, đến đầu tháng 5, Manulife Việt Nam bất ngờ công bố sẽ đối thoại trực tiếp với khách hàng để cân nhắc giải quyết với các đơn trước ngày 30/4.

Đại diện Manulife cho biết, khách hàng thuộc diện được công ty xác nhận sẽ hoàn tiền cho biết phải ký giấy xác nhận kèm một số điều khoản bao gồm “không có bất kỳ khiếu nại, khiếu kiện nào với công ty, cũng không thực hiện bất kỳ hành động nào làm phương hại, ảnh hưởng đến uy tín, hình ảnh của công ty" kể từ ngày nhận được đủ số tiền hoàn lại.

Bên cạnh đó, khách hàng cũng phải cam kết không tiết lộ (dù trực tiếp hay gián tiếp) bất kỳ thông tin nào về nội dung trao đổi, các văn bản, thỏa thuận, email, tin nhắn, hình ảnh, ghi âm, ghi hình cuộc họp liên quan đến vụ việc giữa khách hàng và công ty cho bên bất kỳ thứ ba nào hoặc trên bất kỳ phương tiện truyền thông hoặc mạng xã hội. Về cơ bản, đây là điều khoản yêu cầu khách hàng giữ im lặng trước những rắc rối gặp phải liên quan đến Manulife nếu muốn nhận lại tiền.

Trước đó, mặc dù vụ việc của diễn viên Ngọc Lan đã được hãng bảo hiểm dàn xếp ổn thoả, nhưng bất bình trong dư luận vẫn còn đó, vì khoản tiền tiết kiệm lớn của rất nhiều người dân Việt đang bị chiếm dụng. Trước đó, diễn viên Ngọc Lan đã phát trực tiếp (livestream) trên Facebook, khẳng định đã bị tư vấn mập mờ về sản phẩm bảo hiểm. Theo lời chia sẻ, vào ba năm trước, cô đã mua bảo hiểm cho mình và con trai với tổng mức phí 700 triệu đồng/năm. Do tin tưởng người tư vấn nên cô đã ký hợp đồng và nghĩ rằng sau 10 năm sẽ nhận cộng gốc và lãi là 10 tỷ đồng, bao gồm 7 tỷ đồng tiền gốc và 3 tỷ đồng tiền lãi.

Theo tìm hiểu được biết, sản phẩm bảo hiểm mà diễn viên Ngọc Lan mua là sản phẩm bảo hiểm nhân thọ của Avia. Sau vụ mua bán và sáp nhập, Aviva đã đổi tên thành MVI Life, trực thuộc Manulife. Cụ thể, Công ty TNHH Bảo hiểm Nhân thọ Aviva (Aviva Việt Nam) có tiền thân là Công ty Bảo hiểm Nhân thọ VietinBank Aviva, liên doanh giữa VietinBank và Tập đoàn Bảo hiểm Nhân thọ Aviva đến từ Vương quốc Anh. Tới năm 2017, Aviva mua lại phần vốn góp của VietinBank tại công ty bảo hiểm này và đổi tên thành Aviva Việt Nam. Tháng 12/2021, công ty mẹ của Aviva đã chuyển quyền sở hữu cho Manulife theo hợp đồng mua bán phần vốn góp được ký kết trước đó.

Tại Techcombank, khách hàng không bị lừa nhưng cũng bị phàn nàn nhiều! Bà T.T sinh năm 1964, trú tại thành phố Hà Tĩnh cũng vừa có phản ánh về việc nhân viên Techcombank - chi nhánh Hà Tĩnh và nhân viên Manulife tư vấn thông tin sai lệch, đánh tráo khái niệm, lợi dụng lòng tin của khách hàng lừa đảo để thực hiện giao kết hợp đồng bảo hiểm.

Đáng chú ý, quá trình tư vấn tại ngân hàng cũng không đề cập đầy đủ tới các loại phí trong quá trình tham gia bảo hiểm, phí hủy bỏ hợp đồng, tự phân bổ tài chính. Không những thế, khi đóng tiền vào bảo hiểm Manulife nhân viên đã lừa đó là tiền đầu tư.

Cụ thể, Bà T. là giáo viên về hưu, bản thân từng bị mắc bệnh ung thư, đến trụ sở Ngân hàng Techcombank Hà Tĩnh để gửi tiết kiệm vào đâu năm 2022. Tại đây, bà T. được 2 nhân viên H.N và T.Ng tư vấn có gói bảo hiểm đầu tư lãi suất từ 15-25 thậm chí 35%; nhận được cả gốc lẫn lãi sau 5 năm và được hưởng một gói bảo hiểm. Quá trình tư vấn chỉ diễn ra chưa đầy 10 phút nhưng do tin tưởng vào lãnh đạo ngân hàng là người quen, bà T đã đồng ý thực hiện hợp đồng mà không được cung cấp bất kỳ tài liệu nào.

Đầu tháng 2/2022, 2 nhân viên trên đã mang theo một tập hợp đồng dài khoảng 500 trang tới nhà bà T để hoàn tất hợp đồng. Vì hợp đồng quá dài và rất nhiều nội dung khó hiểu, bản thân già và sức khỏe không tốt, một phần vì tin tưởng ngân hàng nên nhân viên chỉ ký đâu thì bà ký đó.

Khi nghe những lùm xùm về thông tin ngân hàng liên kết với bảo hiểm nhân thọ trong thời gian gần đây, bà T. đã về kiểm tra và tá hỏa phát hiện số tiền 2 tỷ của bà T. đã được đóng bảo hiểm nhân thọ 200 triệu, số còn lại đã đưa đi đầu tư. Sau thời gian dài khiếu nại, đến thời điểm hiện tại phía Techcombank chỉ trả lại cho bà T. 1,4 tỷ đồng, số tiền còn lại thông báo đã thực hiện bảo hiểm và lỗ do đầu tư nên bà T. không được hoàn trả.

Mới đây, trên mạng xã hội đang lan truyền một đoạn clip về một khách hàng VIP của Techcombank đến tận chi nhánh ngân hàng để làm việc với lãnh đạo vì có nghi vấn lừa đảo khách hàng gửi ký quỹ nhưng thật ra là mua bảo hiểm.

Bà N.T.T là một khách hàng thường xuyên giao dịch tại Techcombank 56 Quang Trung - TP. Nam Định. Được biết, ngày 20/5/2021, khách hàng này đến cơ sở trên được bà Trần Thị Thúy Hường - Giám đốc khách hàng cá nhân tư vấn gửi tiết kiệm 196 triệu đồng hình thức ký quỹ lãi suất 14%/năm, không rủi ro, không lỗ, tất toán không giới hạn thời gian. Ngoài ra, bà Hường mời khách hàng T đóng thêm 104 triệu/năm ký quỹ trong 5 năm.

Vì đã làm việc với ngân hàng lâu năm nên bà T tin tưởng vào chính sách được tư vấn. Nhưng đến khi rút tiền mới phát hiện tài khoản tiết kiệm chỉ còn 161 triệu đồng, số tiền ký quỹ đã đóng 2 năm với tổng số 207 triệu thực chất lại là hợp đồng mua bảo hiểm Manulife thời hạn đến năm 2054. Theo bà N.T.T, Techcombank đã đánh tráo khái niệm và lừa gạt khách hàng, giám đốc khách hàng cá nhân của cở sở này tự ý trích số tiền 300 triệu đồng từ tài khoản gửi tiết kiệm trước đó ra 2 tài khoản ký quỹ. Trong khi, cô không hề được tư vấn hay được nhắc đến hợp đồng bảo hiểm.

Chưa rõ tiền gửi của bà T đã được chuyển thành gói đầu tư nào giữa Techcombank và Manulife nhưng được biết gói "Tâm an đầu tư" cửa SCB hợp tác với Manulife là sản phẩm bảo hiểm liên kết đơn vị đóng phí định kỳ. Nguồn vốn của khách hàng sẽ được đầu tư vào các danh mục đầu tư đa dạng từ cổ phiếu, trái phiếu doanh nghiệp, trái phiếu Chính phủ. Còn đề cập đến doanh mục trái phiếu, Techcombank từ "quán quân" về trái phiếu doanh nghiệp nhiều năm liền trước, đến cuối năm 2022 lùi về vị trí thứ 2 với hơn 41.000 tỷ đồng. Nhưng để vượt qua và xử lý những bất cập liên quan đến hoạt động kinh doanh bảo hiểm liên kết, trái phiếu, bất động sản thì có lẽ năm 2023 sẽ là một năm đầy thách thức.