Hợp đồng bảo hiểm nghi ngờ bị ghép chữ ký điện tử

Thị trường bảo hiểm thập kỷ qua chứng kiến nhiều sự thay đổi, nhất là từ khi có sự gia nhập mạnh mẽ của những thương hiệu nước ngoài ở cả khối bảo hiểm nhân thọ và phi nhân thọ. Đặc biệt, gần đây mối quan hệ hợp tác giữa ngân hàng và các hãng bảo hiểm được đẩy lên tầm cao mới khi nó tạo ra nguồn thu nhập lớn bậc nhất trong cơ cấu doanh thu của ngân hàng.

Cũng một thời gian dài, việc các ngân hàng đẩy mạnh giải pháp buộc khách hàng vay vốn phải mua gói bảo hiểm hoặc đưa dữ liệu khách hàng cho công ty bảo hiểm đã gây bức xúc trong dư luận. Cho đến khi, Bộ Tài chính thanh tra phân phối bảo hiểm qua ngân hàng đối với 4 doanh nghiệp bảo hiểm đầu năm 2023. Trong đó, bảo hiểm Manulife và ngân hàng SCB bị nhắc tên nhiều vì dấu hiệu “có hành vi lừa đảo khách hàng".

Nói đến bảo hiểm Manulife, ngoài SCB, Ngân hàng TMCP Tiên Phong (TPBank) cũng từng hợp tác kinh doanh trước khi bắt tay cùng Công ty TNHH Bảo hiểm nhân thọ Sun Life. Rất may TPBank không vướng tai tiếng với Manulife nhưng lại gặp rắc rối với Sun Life. Mới đây, Cục Quản lý Giám sát Bảo hiểm (Bộ Tài chính) cho biết, nhận được đơn tố cáo của bà Nguyễn Hồng Anh (ở Hà Nội) phản ánh việc nhân viên TPBank có hành vi tư vấn sai lệch, nhằm ký kết hợp đồng bảo hiểm, gây thiệt hại cho người có đơn tố cáo. Sau khi tiếp nhận, Bộ Tài Chính đã chuyển đơn đến Cục Cảnh sát điều tra tội phạm về tham nhũng, kinh tế, buôn lậu (C03) Bộ Công an để được xem xét, giải quyết.

Cụ thể, chị Nguyễn Hồng Anh phản ánh, giữa tháng 10/2021, chị được bà Hạnh là nhân viên của Phòng giao dịch Tây Hà Nội TPBank, ở 535 Kim Mã, quận Ba Đình, gửi tin nhắn thông báo giới thiệu bên ngân hàng có chương trình “tiết kiệm lãi suất tốt”. Chị tới gặp nhân viên của TPBank ký hợp đồng chuyển 100 triệu đồng. Đến giữa tháng 9/2022, sau khi cân nhắc các khoản tài chính và thấy không thể tiếp tục gửi số tiền như năm trước, chị Hồng Anh mở lại hợp đồng cũ tìm hiểu thì được biết đây hoàn toàn là hợp đồng bảo hiểm nhân thọ.

Một chương trình quà tặng cho khách hàng tham gia đầu tư - tiết kiệm đính kèm quyền lợi bảo hiểm của TPBank

Việc phát triển nhanh hoạt động phân phối bảo hiểm qua ngân hàng (Bancassurance) dẫn đến phát sinh một số bất cập trong việc quản lý chất lượng dịch vụ bảo hiểm. Hiện tượng nhân viên ngân hàng ép khách hàng mua bảo hiểm khi vay vốn hoặc tư vấn không đầy đủ khiến khách hàng nhầm lẫn giữa sản phẩm bảo hiểm và sản phẩm ngân hàng hoặc yêu cầu mua bảo hiểm gắn với các khoản vay.

"Hoạt động này đã vi phạm nguyên tắc 'tự nguyện' được quy định tại các văn bản pháp luật về kinh doanh bảo hiểm”.

Bộ Tài chính nhận định

TPBank hiện phân phối bảo hiểm của Sun Life (Công ty TNHH Bảo hiểm nhân thọ Sun Life Việt Nam) và có giai đoạn hợp tác cùng Manulife. Và cũng không lấy làm lạ khi trong vài năm qua, ngân hàng "bắt tay" với bảo hiểm ngày càng nhiều.

Tuy danh sách 4 doanh nghiệp bị thanh tra chưa được tiết lộ, nhưng đằng sau hàng nghìn tỷ đồng mà ngân hàng nhận được từ thương vụ ký kết hợp tác độc quyền với công ty bảo hiểm nhân thọ lại là những uất ức, là những cơn ác mộng của khách hàng.

Đã có nhiều khách hàng không được tư vấn trung thực và đầy đủ ngay khi có mặt tại chi nhánh hoặc PGD của TPBank. Không rõ đây là nhân viên của Sun Life hay ngân hàng tư vấn, nhưng khách hàng đã không biết "tiết kiệm đầu tư" hay "gửi góp thông minh" được ngân hàng quảng bá, thực chất là loại hình bảo hiểm liên kết đầu tư.

Chia sẻ với PV Banduong.vn, ngày 28/12/2021 chị Phan Nguyên M ở Hà Nội đến TPBank 194 Lê Trọng Tấn, Quận Thanh Xuân, Hà Nội để đáo hạn sổ tiết kiệm 400.000.000 đồng. Tại đây, chị được chị Phượng nhân viên quầy số 4 tư vấn gói Tiết kiệm đắc lộc, tách 50.000.000 đồng để gửi liên tiếp trong vòng 6 năm. Tư vấn cho biết: “Đây là sản phẩm đầu tư liên kết giữa ngân hàng với công ty bảo hiểm Sun Life, sau 6 năm sẽ được nhận gốc lẫn lãi và lãi trung bình cao 8,7%/năm, có thể lên đến 14,5-18%/năm, cao hơn mức gửi tiết kiệm hiện tại”.

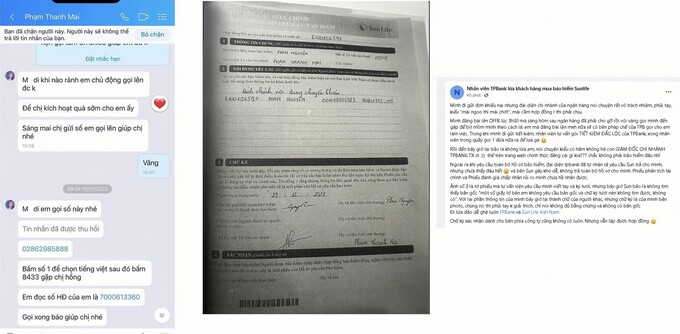

Chữ ký điện tử của chị M được sao chép giống hệt nhau ở các trang ký, trong khi, khách hàng chỉ ký 1 lần duy nhất. Giấy xác nhận chuyển tiền được “hô biến” thành Phiếu yêu cầu điều chỉnh

Vì được tư vấn là “sản phẩm tích lũy đầu tư” khách hàng không biết và cũng không thắc mắc gì về các điều khoản của bảo hiểm. Chị M nhấn mạnh: “Tôi là khách hàng nhiều năm của TPBank, đã thực hiện nhiều giao dịch theo hướng dẫn của nhân viên, tôi tuyệt đối tin tưởng vào ngân hàng cũng như nhân viên, tôi đã ký trên máy tính bảng để hoàn thiện hồ sơ gửi tiết kiệm online. Tuy nhiên, tôi chỉ ký duy nhất 1 lần".

Theo đơn khiếu nại của chị M, tới giữa năm 2022, chị mở hợp đồng đã nhận năm 2021, tá hóa phát hiện hợp đồng của mình cũng là Bảo hiểm Nhân thọ, thời hạn đóng phí 62 năm. Đáng chú ý, 70% số tiền hợp đồng đã bị trừ, công thêm phí quản lý hàng tháng, số tiền 50 triệu nay thực chất chỉ còn lại 9 triệu đồng trong tài khoản.

Ngoài ra, phiếu khách hàng ký là giấy xác nhận chuyển tiền đã được “hô biến” thành Phiếu yêu cầu điều chỉnh. Ngày, tháng ký cũng không trùng nhau. Theo chị M, đây là bản giao kết tư vấn gian dối, không trung thực, đánh tráo khái niệm từ phía TPBank và Sun Life. Quá trình tư vấn chị đã không được thông tin đây là bảo hiểm nhân thọ và khách hàng có thêm quyền lợi gửi tiền đầu tư. Không tư vấn về các loại phí bị trừ như phí ban đầu, phí quản lý hợp đồng, phí quản lý quỹ, phí hủy hợp đồng, phí rút tiền; không đề cập đến việc đầu tư lãi lỗ là tùy theo thị trường, lãi suất không được đảm bảo, chỉ nói cao hơn gói gửi tiết kiệm ngân hàng online…Đặc biệt, cũng không được tư vấn nếu năm 2 không đóng tiếp sẽ bị mất toàn bộ số tiền của năm trước.

Bất ngờ hơn, khi đến gặp ngân hàng khiếu nại, khách hàng được lãnh đạo của chi nhánh Lê Trọng Tấn cho biết, người tư vấn là “người lạ” mặc đồng phục và ngồi tại ngân hàng?! Trong khi, các chương trình ưu đãi dành cho khách hàng gửi tiết kiệm đính kèm bảo hiểm vẫn được quảng cáo rầm rộ tại ngân hàng cũng như trên websile.

Về Công ty bảo hiểm Sun Life, đây là một thành viên của Sun Life Financial Inc. - công ty chuyên sâu về dịch vụ tài chính của Canada. Sun Life hiện diện trong lĩnh vực quản lý đầu tư với khối tài sản hơn 1,44 nghìn tỷ đô Canada và có mặt tại nhiều quốc gia khác nhau. Với Sun Life ở châu Á thì đang hoạt động tại nhiều thị trường là Indonesia, Singapore, Việt Nam, Trung Quốc, Ấn Độ Philippines và Malaysia. Công ty hiện đang có các sản phẩm là bảo tai nạn, giáo dục, bảo hiểm y tế, bảo hiểm nhân thọ, bảo hiểm hưu trí, cùng với đó là các dịch vụ về tài chính, các khoản đầu tư, lập kế hoạch và tư vấn tài chính.

Mặc dù quảng cáo là thương hiệu bảo hiểm nhân thọ uy tín giúp khách hàng đạt được an toàn tài chính trọn đời và tận hưởng cuộc sống khoẻ mạnh hơn nhưng Sun Life Việt Nam đã nhiều lần có dấu hiệu giả mạo chữ ký khách hàng và né tránh trách nhiệm. Được biết, Công ty TNHH đầu tư phát triển và xây dựng P.T (công ty P.T) có ký kết Hợp đồng bảo hiểm nhân thọ số 7000295503 với Sun Life Việt Nam qua chương trình hợp tác của TPBank và Sun Life Việt Nam.

Tuy nhiên, khi nhận được hợp đồng bảo hiểm (bản photo) lại không có dấu đỏ xác nhận của Sun Life Việt Nam và đặc biệt, một số chữ ký trên hợp đồng đã bị giả mạo, không phải chữ ký của bên mua bảo hiểm, người được bảo hiểm cũng như không phải chữ ký của người đại diện pháp luật công ty.

Còn nhớ 3 năm trước, vào tháng 11/2019, Sun Life Việt Nam và TPBank đã ký kết thỏa thuận hợp tác độc quyền phân phối sản phẩm bảo hiểm nhân thọ trong thời gian 15 năm. Ở thời điểm đó, hợp tác này bị đánh giá là không “môn đăng hộ đối” khi mà hoạt động bancassurance đóng góp khá lớn cho TPBank cũng như đóng góp vào đà tăng trưởng của ngân hàng. Còn ở chiều ngược lại, Sun Life Việt Nam liên tục lập kỷ lục thua lỗ. Con số lỗ thậm chí đã đạt mốc hàng nghìn tỷ đồng.

Đi sâu vào kết quả kinh doanh, Sun Life Việt Nam chính thức hoạt động tại Việt Nam từ năm 2013 và đây cũng là năm duy nhất công ty có lãi với 36,5 tỷ đồng. Kể từ 2014, Sun Life Việt Nam ngập trong thua lỗ. Đáng chú ý, càng được "bơm" thêm vốn thì công ty này lỗ càng mạnh. Từ năm 2014 - 2019, Sun Life Việt Nam lỗ hàng trăm tỷ đồng và luỹ kế hàng nghìn tỷ đồng.

Tới năm 2021, cùng với TPBank, Sun Life Việt Nam hợp tác bancassurance với ACB. Cuối năm 2021, Sun Life Việt Nam được chấp thuận tăng vốn điều lệ từ 14.380 tỷ đồng lên 16.480 tỷ đồng. Ông Luc Nhon Ly, Tổng giám đốc Sun Life Việt Nam chia sẻ: "Việc tăng thêm 2.100 tỷ đồng lần này khẳng định một lần nữa Sun Life cam kết đầu tư lâu dài tại thị trường Việt Nam. Nguồn lực và sức mạnh tài chính mới sẽ tạo động lực giúp chúng tôi đầu tư hiệu quả hơn vào con người, các giải pháp sáng tạo về công nghệ, sản phẩm, dịch vụ, marketing, nhằm nâng tầm trải nghiệm khách hàng cho giai đoạn phát triển tiếp theo".

TPBank vẫn còn đó bao nỗi lo...

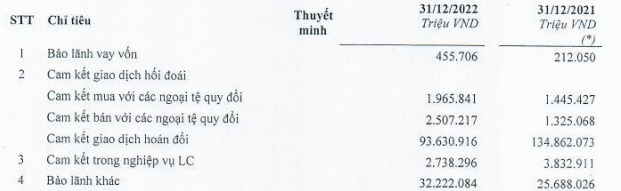

Tại các ngân hàng thương mại, chỉ tiêu ngoại bảng trong báo cáo tài chính là các cam kết giao dịch hối đoái và nghĩa vụ nợ tiềm ẩn. Các cam kết giao dịch hối đoái chủ yếu là các hợp đồng phái sinh nên rủi ro thấp. Còn nghĩa vụ nợ tiềm ẩn bao gồm cam kết bảo lãnh vay vốn, cam kết trong nghiệp vụ L/C (bảo lãnh qua thư tín dụng) và cam kết trong bảo lãnh khác như thanh toán, thực hiện hợp đồng, dự thầu…

Trong đó, cam kết trong nghiệp vụ L/C nhìn chung có tính an toàn cao hơn so với các khoản bảo lãnh vay vốn hay các khoản bảo lãnh khác.

TPBank thuộc hệ sinh thái gia đình doanh nhân Đỗ Anh Phú (Doji), là ngân hàng thương mại hoạt động nhiều thành tựu và là gương mặt đi đầu về ngân hàng số. Mặc dù vậy, TPbank còn vướng nhiều vấn đề về tài chính. Năm 2022, TPBank nằm trong danh sách các ngân hàng mà Cơ quan thanh tra, giám sát ngân hàng thanh tra về trái phiếu.

Sau những hoạt động sôi nổi trong việc phát hành, TPBank đã nỗ lực giảm rủi ro từ trái phiếu. Theo Sở Giao dịch Chứng khoán Hà Nội (HNX), năm 2022, TPBank đã mua lại lần lượt 7 lô trái phiếu trước hạn với tổng giá trị 7.150 tỷ đồng. Song song việc mua lại trước hạn, TPBank cũng dồn dập phát hành 10 lô trái phiếu với tổng giá trị tương đương với số tiền bỏ ra mua lại theo yêu cầu của Bộ Tài chính. Từ tháng 5 - 9/2022, TPBank đã phát hành 10 lô trái phiếu với tổng giá trị 6.399 tỷ đồng. Tất cả 10 lô trái phiếu đều có kỳ hạn 3 năm.

Dòng tín dụng của ngân hàng đang tập trung vào các “sân trước, sân sau”, mà chủ yếu là doanh nghiệp bất động sản. Con số các ngân hàng cho vay ở các tập đoàn “sân sau” lớn đến mức đáng báo động và chưa từng có trong lịch sử ở Việt Nam. Tuy nhiên, các con số công bố chính thức vẫn đúng theo Luật của các tổ chức tín dụng và đây là điều rất đáng lo ngại.

Tiến sĩ Lê Xuân Nghĩa, Viện trưởng Viện Nghiên cứu và Phát triển kinh doanh

Công ty CP Chứng khoán Tiên phong (mã ORS) - đơn vị thành viên của TPBank đã vi phạm quy định về cung cấp dịch vụ tư vấn trái phiếu doanh nghiệp và bị phạt hàng trăm triệu đồng vào hồi tháng 9 năm ngoái. Với đà rơi của cổ phiếu ORS, giá trị cổ phần của TPBank tại đây đã “bốc hơi” hàng trăm tỷ đồng. Ngoài ra, mối quan hệ trong tư vấn, đầu tư, phát hành, tất toán và sở hữu giữa một số DN gồm Chứng khoán Tiên phong, Tập đoàn R&H, Công ty CP Đầu tư và Phát triển Sơn Long, Tracodi, Vinahud… cũng đặt ra nhiều băn khoăn về chất lượng của việc huy động vốn qua kênh trái phiếu.

Theo tìm hiểu, ông Đỗ Anh Tú là Chủ tịch HĐQT Chứng khoán Tiên phong và là Phó Chủ tịch HĐQT TPBank, đồng thời là Phó chủ tịch HĐQT Công ty CP Diana thuộc Tập đoàn Unicharm. Hiện, ông Tú cũng đang sở hữu hơn 58,5 triệu cổ phiếu TPBank. Với số cổ phiếu này, tổng tài sản trên sàn chứng khoán của ông Tú là hơn 1.600 tỷ đồng tính đến sáng 26/9/2022 và đứng vị trí thứ 81 trong bảng xếp hạng những người giàu nhất trên sàn chứng khoán.

Quay lại với TPBank, vừa mới đây (21/2/2023), ngân hàng này thông báo công bố Nghị quyết HĐQT về việc tái cấp hạn mức tín dụng cho CTCP Diana Unicharm và chi nhánh Diana Unicharm Bắc Ninh. Đương nhiên, các ngân hàng cũng là đối tượng phát hành nhiều trái phiếu, song mục đích chính là bổ sung vốn cấp 2, để có thêm nhiều cơ hội cho vay.

Kết thúc năm 2022, TPBank ghi nhận lợi nhuận trước thuế tăng 30% so với năm ngoái, đây là nỗ lực không nhỏ của ban lãnh đạo trong giai đoạn nền kinh tế khó khăn. Tuy nhiên, lãi dự thu và nợ xấu tại TPBank cùng tăng cũng khiến chất lượng tài sản bị ảnh hưởng.

Theo báo cáo tài chính, thu nhập lãi thuần của TPBank đạt gần 11.387 tỷ đồng, tăng 14%. Các nguồn thu phi tín dụng cũng tăng trưởng mạnh như hoạt động dịch vụ tăng đến 75%, thu được gần 2.692 tỷ đồng. Riêng doanh thu từ dịch vụ kinh doanh và tư vấn bảo hiểm đạt 876 tỷ đồng, giảm nhẹ 8% so với năm ngoái. Với kết quả trên, doanh thu từ dịch vụ kinh doanh và tư vấn bảo hiểm của TP Bank đang chiếm hơn 24% tổng doanh thu từ hoạt động dịch vụ. Lãi thuần từ kinh doanh ngoại hối và hoạt động kinh doanh khác tăng lần lượt 10% và 186% so với năm 2021. Lãi thuần từ chứng khoán đầu tư giảm 70%.

Trong năm 2022, TPBank trích gần 1.844 tỷ đồng để dự phòng rủi ro tín dụng, giảm 37%. Riêng trong quý cuối năm, chi phí dự phòng rủi ro của ngân hàng giảm từ 560 tỷ xuống còn 115 tỷ, giảm 80%. Kết quả, TPBank thu về hơn 7.828 tỷ đồng lợi nhuận trước thuế. Tuy nhiên, nếu so với kế hoạch 8.200 tỷ đồng lợi nhuận trước thuế đề ra cho cả năm, TPBank chỉ mới thực hiện được 95% mục tiêu.

TPBank cần lưu ý khi nợ tiềm ẩn/cho vay khách hàng chiếm đến 22%

Đáng chú ý, tính đến 31/12/2022, lãi và phí phải thu (lãi dự thu) tại TPBank tăng mạnh 62% so với đầu năm, từ 1.935 tỷ đồng lên mức hơn 3.140 tỷ đồng. Hơn nữa, khả năng gặp rủi ro của TPBank là khá cao khi ‘Nợ tiềm ẩn/cho vay khách hàng’ chiếm đến 22%. Năm 2019, nghĩa vụ nợ tiềm ẩn chỉ ở mức hơn 13.000 tỷ, sau 3 năm, con số này đã tăng tới 172%.

Năm 2022, dòng tiền thuần của TPBank ghi nhận âm hơn 4.159 tỷ đồng, trong khi năm 2021 dương tới 36.452 tỷ đồng. Cụ thể, theo báo cáo lưu chuyển tiền tệ, dòng tiền thuần từ hoạt động kinh doanh của TPBank âm gần 1.706 tỷ đồng, trong khi cùng kỳ năm ngoái vẫn dương tới 34.229 tỷ đồng; dòng tiền thuần từ hoạt động đầu tư ghi nhận âm hơn 425 tỷ đồng và dòng tiền thuần từ hoạt động tài chính âm 2.028 tỷ đồng. Tỷ lệ CASA tại TPBank sụt giảm từ 23,3% xuống còn 18%. Bên cạnh đó, TPBank cấp tín dụng khá lớn cho hoạt động kinh doanh bất động sản với hơn 10.165 tỷ đồng, chiếm 6,31% nguồn vốn cho vay của ngân hàng này.

Do đó, để vượt qua và xử lý những bất cập liên quan đến hoạt động kinh doanh bảo hiểm liên kết, trái phiếu, bất động sản,....năm 2023 sẽ là một năm thách thức "lửa thử vàng" đối với lãnh đạo TPBank.