Sun Life vướng nhiều sai phạm khi bán bảo hiểm qua TPBank

Sun Life Việt Nam triển khai bán bảo hiểm thông qua hai ngân hàng là ACB và TPBank (bancassurance). Tuy nhiên, dấu ấn mạnh mẽ nhất của Sun Life là ở TPBank, bởi nhờ có ngân hàng này, công ty bảo hiểm mới gây dựng được chỗ đứng trên thị trường bảo hiểm Việt Nam nhiều năm nay.

Nhưng mới đây nhất, Cục Quản lý, giám sát bảo hiểm Bộ Tài chính vừa có thông báo kết luận thanh tra về việc bán bảo hiểm qua ngân hàng của Công ty TNHH Bảo hiểm nhân thọ Sun Life Việt Nam (Sun Life Việt Nam). Trong đó, có nhiều lỗ hổng đáng chú ý. Tính đến thời điểm 31/12/2021, số tiền chi phí hỗ trợ ban đầu, phí hợp tác độc quyền mà Sun Life Việt Nam phải trả cho 2 nhà băng này là 10.300 tỷ đồng.

Sun Life Việt Nam hạch toán các khoản chi phí liên quan đến hoạt động bancassurance chưa đúng quy định pháp luật về kinh doanh bảo hiểm và quy định pháp luật về thuế với tổng số tiền hơn 600 tỷ đồng. Cụ thể, công ty đã hạch toán 343 tỷ đồng phí hỗ trợ ban đầu và phí hợp tác với ACB và TPBank vào chi phí được trừ khi xác định thu nhập chịu thuế thu nhập doanh nghiệp năm 2021.

Về Công ty bảo hiểm Sun Life, đây là một thành viên của Sun Life Financial Inc. - công ty chuyên sâu về dịch vụ tài chính của Canada. Sun Life hiện diện trong lĩnh vực quản lý đầu tư với khối tài sản hơn 1,44 nghìn tỷ đô Canada và có mặt tại nhiều quốc gia khác nhau.

Với Sun Life ở châu Á thì đang hoạt động tại nhiều thị trường là Indonesia, Singapore, Việt Nam, Trung Quốc, Ấn Độ Philippines và Malaysia. Công ty hiện đang có các sản phẩm là bảo tai nạn, giáo dục, bảo hiểm y tế, bảo hiểm nhân thọ, bảo hiểm hưu trí, cùng với đó là các dịch vụ về tài chính, các khoản đầu tư, lập kế hoạch và tư vấn tài chính.

Doanh nghiệp bảo hiểm này cũng chi trả, hạch toán các khoản hỗ trợ hai ngân hàng ACB và TPBank chưa đúng quy định pháp luật về kinh doanh bảo hiểm và thuế hơn 247 tỷ đồng. Trong đó, công ty chi trả, hạch toán khoản chi phí hỗ trợ tiếp thị cho TPB số tiền là trên 121 tỷ đồng là chi phí được trừ khi xác định thu nhập chịu thuế thu nhập doanh nghiệp năm 2021 nhưng không căn cứ chi phí thực tế triển khai các hoạt động marketing do TPB thực hiện. Chi trả, hạch toán khoản chi phí hỗ trợ cho TPB để TPB thực hiện các khuyến mại số tiền khoảng 1,7 tỷ vào chi phí được trừ khi xác định thu nhập chịu thuế thu nhập doanh nghiệp.

Triển khai chương trình thi đua không phù hợp với văn bản đề xuất ban đầu, không liên quan đến hoạt động sản xuất kinh doanh của doanh nghiệp bảo hiểm và hạch toán vào chi phí được trừ khi xác định thu nhập chịu thuế thu nhập doanh nghiệp với số tiền 8,7 tỷ đồng.

Bộ Tài chính đề nghị Tổng giám đốc Sun Life Việt Nam xử lý tài chính đối với kỳ kế toán năm 2021. Cụ thể, hạch toán giảm chi phí được trừ khi xác định thu nhập chịu thuế thu nhập doanh nghiệp năm 2021.

Ngoài ra, qua thanh tra chọn mẫu phát hiện 44 trường hợp đại lý bảo hiểm, nhân viên ngân hàng chưa thực hiện đúng quy định trong quá trình triển khai bán bảo hiểm. Sun Life Việt Nam chưa có quy định về việc xử lý kỷ luật đối với nhân viên thuộc đại lý tổ chức là ACB và TPBank. Các quy trình, quy chế của công ty trong việc quản lý đại lý còn một số tồn tại và bất cập, chưa thống nhất. Công ty cũng chưa thực hiện đầy đủ phối hợp và đối soát thông tin phản ánh và khiếu nại giữa các bộ phận.

Việc kiểm tra và xác minh thông tin phục vụ giải quyết khiếu nại cũng chưa được thực hiện đầy đủ theo quy trình. Công ty cũng chưa có biện pháp xử lý và nhắc nhở đúng quy trình đối với những đại lý bảo hiểm cá nhân và nhân viên ngân hàng không tuân thủ quy chế phối hợp giữa công ty và ngân hàng.

Còn nhớ 3 năm trước, vào tháng 11/2019, Sun Life Việt Nam và TPBank đã ký kết thỏa thuận hợp tác độc quyền phân phối sản phẩm bảo hiểm nhân thọ trong thời gian 15 năm. Ở thời điểm đó, hợp tác này bị đánh giá là không “môn đăng hộ đối” khi mà hoạt động bancassurance đóng góp khá lớn cho TPBank cũng như đóng góp vào đà tăng trưởng của ngân hàng. Còn ở chiều ngược lại, Sun Life Việt Nam liên tục lập kỷ lục thua lỗ. Con số lỗ thậm chí đã đạt mốc hàng nghìn tỷ đồng.

Đi sâu vào kết quả kinh doanh, năm 2022, Công ty TNHH bảo hiểm nhân thọ Sunlife Việt Nam đạt doanh thu thuần hoạt động kinh doanh bảo hiểm ở mức 5.173 tỷ đồng, tăng gần 2.000 tỷ đồng so với năm 2021. Nhưng Sun Life mạnh tay chi đào tạo ban đầu và thi cấp chứng chỉ đại lý lên tới 21 tỷ đồng, gần gấp đôi năm trước đó. Chi khen thưởng hỗ trợ đại lý tăng 719 tỷ đồng so với năm 2021. Dù doanh thu hoạt động bảo hiểm tăng nhưng Sunlife vẫn phải gánh khoản lỗ trước thuế 1.232 tỷ đồng.

Sun Life Việt Nam chính thức hoạt động tại Việt Nam từ năm 2013 và 2022 cũng là năm duy nhất công ty có lãi với 36,5 tỷ đồng. Kể từ 2014, Sun Life Việt Nam ngập trong thua lỗ. Đáng chú ý, càng được "bơm" thêm vốn thì công ty này lỗ càng mạnh. Từ năm 2014 - 2019, Sun Life Việt Nam lỗ hàng trăm tỷ đồng và luỹ kế hàng nghìn tỷ đồng. Tới năm 2021, cùng với TPBank, Sun Life Việt Nam hợp tác bancassurance với ACB. Cuối năm 2021, Sun Life Việt Nam được chấp thuận tăng vốn điều lệ từ 14.380 tỷ đồng lên 16.480 tỷ đồng.

73% hợp đồng bảo hiểm bán qua TPBank bị hủy

Thanh tra tiết lộ, năm 2021, Sun Life Việt Nam đã phát hành mới 80.117 hợp đồng bảo hiểm qua kênh bancassurance. Tổng doanh thu phí bảo hiểm qua kênh bancassurance đạt 2.038 tỷ đồng, tương ứng 61,1% tổng doanh thu phí. Trong đó, tổng doanh thu phí bảo hiểm qua TPB đạt 789 tỷ đồng (chiếm 38,7%).

Doanh thu khai thác mới qua kênh bancassurance đạt 1.907,8 tỷ đồng, tương ứng 82,3% doanh thu phí khai thác mới. Trong đó, có 3.247 hợp đồng bảo hiểm bị hủy bỏ trong thời gian cân nhắc, tương ứng với tỷ lệ 4%. Đáng chú ý, tại đối tác thân thiết nhất của Sun Life, tỷ lệ hủy bỏ và chấm dứt hợp đồng bảo hiểm sau thời gian cân nhắc (năm thứ nhất) của các hợp đồng phát hành qua TPB chiếm tới 73%.

Cũng trong năm 2021, công ty nhận 1.069 thông tin khiếu nại của khách hàng liên quan đến các hợp đồng bảo hiểm bán thông qua kênh bancassurance; trong đó có nhiều khách hàng mua bảo hiểm qua TPBank.

Tính tới thời điểm hiện tại, TPBank chưa có báo cáo tài chính quý II, nhưng theo báo cáo tài chính quý I/2023 thì doanh thu từ dịch vụ kinh doanh và tư vấn bảo hiểm của ngân hàng nàyh đang trượt giảm đáng kể, đạt 116,6 tỷ đồng, giảm mạnh so với cùng kỳ. Với kết quả trên, doanh thu từ dịch vụ kinh doanh và tư vấn bảo hiểm của TP Bank chỉ còn chiếm hơn 13,1% tổng doanh thu từ hoạt động dịch vụ. Con số này cũng liên quan khá nhiều đến việc khách hàng cũ huỷ hợp đồng, thiếu nại. Kết thúc năm 2022, doanh thu từ dịch vụ kinh doanh và tư vấn bảo hiểm của TP Bank đang chiếm hơn 24% tổng doanh thu từ hoạt động dịch vụ.

Trước đó, Cục Quản lý Giám sát Bảo hiểm (Bộ Tài chính) cho biết, nhận được đơn tố cáo của bà Nguyễn Hồng Anh (ở Hà Nội) phản ánh việc nhân viên TPBank có hành vi tư vấn sai lệch, nhằm ký kết hợp đồng bảo hiểm, gây thiệt hại cho người có đơn tố cáo. Sau khi tiếp nhận, Bộ Tài Chính đã chuyển đơn đến Cục Cảnh sát điều tra tội phạm về tham nhũng, kinh tế, buôn lậu (C03) Bộ Công an để được xem xét, giải quyết.

Giữa tháng 10/2021, bà Hạnh là nhân viên của Phòng giao dịch Tây Hà Nội TPBank, ở 535 Kim Mã, quận Ba Đình, gửi tin nhắn thông báo giới thiệu bên ngân hàng có chương trình “tiết kiệm lãi suất tốt”. Bà Hồng Anh tới gặp nhân viên của TPBank ký hợp đồng chuyển 100 triệu đồng. Đến giữa tháng 9/2022, sau khi cân nhắc các khoản tài chính và thấy không thể tiếp tục gửi số tiền như năm trước, bà Hồng Anh mở lại hợp đồng cũ tìm hiểu thì được biết đây hoàn toàn là hợp đồng bảo hiểm nhân thọ.

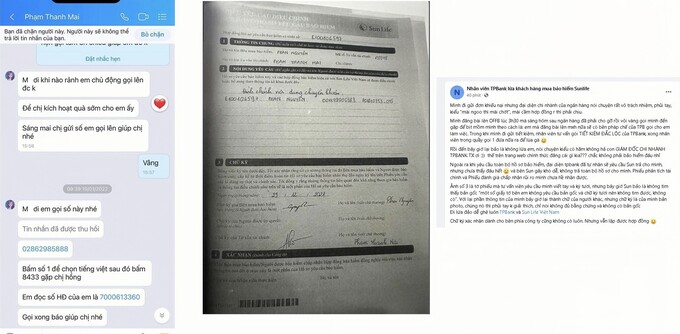

Chữ ký điện tử của chị M được sao chép giống hệt nhau ở các trang ký, trong khi, khách hàng chỉ ký 1 lần duy nhất. Giấy xác nhận chuyển tiền được “hô biến” thành Phiếu yêu cầu điều chỉnh

TPBank hiện phân phối bảo hiểm của Sun Life và có giai đoạn hợp tác cùng Manulife. Đã có nhiều khách hàng không được tư vấn trung thực và đầy đủ ngay khi có mặt tại chi nhánh hoặc PGD của TPBank.

Để thị trường phát triển minh bạch và bền vững, cần siết chặt hoạt động bán bảo hiểm nhân thọ qua ngân hàng. Đối với những ngân hàng có tỷ lệ hủy và mất hiệu lực trên 50%, cần cấm bán bảo hiểm nhân thọ trong 1-2 năm rồi mới xem xét tiếp.

Chuyên gia kinh tế Trần Nguyên Đán (Hội Luật gia Việt Nam)

Chia sẻ với PV Banduong.vn, ngày 28/12/2021 bà Phan Nguyên M ở Hà Nội đến TPBank 194 Lê Trọng Tấn, quận Thanh Xuân, Hà Nội để đáo hạn sổ tiết kiệm 400 triệu đồng. Tại đây, nhân viên quầy số 4 tên Phượng tư vấn gói Tiết kiệm đắc lộc, tách 50 triệu đồng để gửi liên tiếp trong vòng 6 năm. Tư vấn cho biết: “Đây là sản phẩm đầu tư liên kết giữa ngân hàng với công ty bảo hiểm Sun Life, sau 6 năm sẽ được nhận gốc lẫn lãi và lãi trung bình cao 8,7%/năm, có thể lên đến 14,5-18%/năm, cao hơn mức gửi tiết kiệm hiện tại”.

Vì được tư vấn là “sản phẩm tích lũy đầu tư” khách hàng không biết và cũng không thắc mắc gì về các điều khoản của bảo hiểm. Bà M nhấn mạnh: “Tôi là khách hàng nhiều năm của TPBank, đã thực hiện nhiều giao dịch theo hướng dẫn của nhân viên, tôi tuyệt đối tin tưởng vào ngân hàng cũng như nhân viên, tôi đã ký trên máy tính bảng để hoàn thiện hồ sơ gửi tiết kiệm online. Tuy nhiên, tôi chỉ ký duy nhất 1 lần".

Theo đơn khiếu nại của chị M, tới giữa năm 2022, chị mở hợp đồng đã nhận năm 2021, tá hóa phát hiện hợp đồng của mình cũng là Bảo hiểm Nhân thọ, thời hạn đóng phí 62 năm. Đáng chú ý, 70% số tiền hợp đồng đã bị trừ, cộng thêm phí quản lý hàng tháng, số tiền 50 triệu nay thực chất chỉ còn lại 9 triệu đồng trong tài khoản.

Ngoài ra, phiếu khách hàng ký là giấy xác nhận chuyển tiền đã được “hô biến” thành Phiếu yêu cầu điều chỉnh. Ngày, tháng ký cũng không trùng nhau. Theo bà M, đây là bản giao kết tư vấn gian dối, không trung thực, đánh tráo khái niệm từ phía TPBank và Sun Life. Quá trình tư vấn bà đã không được thông tin đây là bảo hiểm nhân thọ và khách hàng có thêm quyền lợi gửi tiền đầu tư. Không tư vấn về các loại phí bị trừ như phí ban đầu, phí quản lý hợp đồng, phí quản lý quỹ, phí hủy hợp đồng, phí rút tiền; không đề cập đến việc đầu tư lãi lỗ là tùy theo thị trường, lãi suất không được đảm bảo, chỉ nói cao hơn gói gửi tiết kiệm ngân hàng online… Đặc biệt, cũng không được tư vấn nếu năm 2 không đóng tiếp sẽ bị mất toàn bộ số tiền của năm trước.

Bất ngờ hơn, khi đến gặp ngân hàng khiếu nại, khách hàng được lãnh đạo của chi nhánh Lê Trọng Tấn cho biết, người tư vấn là “người lạ” mặc đồng phục và ngồi tại ngân hàng?! Trong khi, các chương trình ưu đãi dành cho khách hàng gửi tiết kiệm đính kèm bảo hiểm vẫn được quảng cáo rầm rộ tại ngân hàng cũng như trên websile.

TPBank thuộc hệ sinh thái gia đình doanh nhân Đỗ Anh Phú (Doji), là ngân hàng thương mại hoạt động nhiều thành tựu và là gương mặt đi đầu về ngân hàng số. Mặc dù vậy, TPbank còn vướng nhiều vấn đề về tài chính. Năm 2022, TPBank nằm trong danh sách các ngân hàng mà Cơ quan thanh tra, giám sát ngân hàng thanh tra về trái phiếu.

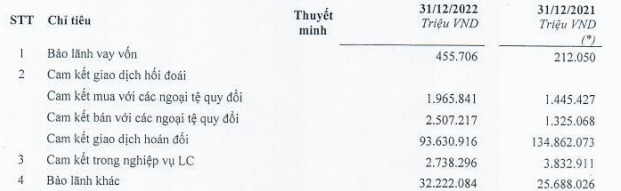

Đáng chú ý, tính đến 31/12/2022, lãi và phí phải thu (lãi dự thu) tại TPBank tăng mạnh 62% so với đầu năm, từ 1.935 tỷ đồng lên mức hơn 3.140 tỷ đồng. Hơn nữa, khả năng gặp rủi ro của TPBank là khá cao khi ‘Nợ tiềm ẩn/cho vay khách hàng’ chiếm đến 22%. Năm 2019, nghĩa vụ nợ tiềm ẩn chỉ ở mức hơn 13.000 tỷ, sau 3 năm, con số này đã tăng tới 172%.

Năm 2022, dòng tiền thuần của TPBank ghi nhận âm hơn 4.159 tỷ đồng, trong khi năm 2021 dương tới 36.452 tỷ đồng.

Cụ thể, theo báo cáo lưu chuyển tiền tệ, dòng tiền thuần từ hoạt động kinh doanh của TPBank âm gần 1.706 tỷ đồng, trong khi cùng kỳ năm ngoái vẫn dương tới 34.229 tỷ đồng; dòng tiền thuần từ hoạt động đầu tư ghi nhận âm hơn 425 tỷ đồng và dòng tiền thuần từ hoạt động tài chính âm 2.028 tỷ đồng.

Tỷ lệ CASA tại TPBank sụt giảm từ 23,3% xuống còn 18%. Bên cạnh đó, TPBank cấp tín dụng khá lớn cho hoạt động kinh doanh bất động sản với hơn 10.165 tỷ đồng, chiếm 6,31% nguồn vốn cho vay của ngân hàng này.

Sau những hoạt động sôi nổi trong việc phát hành, TPBank đã nỗ lực giảm rủi ro từ trái phiếu. Theo Sở Giao dịch Chứng khoán Hà Nội (HNX), năm 2022, TPBank đã mua lại lần lượt 7 lô trái phiếu trước hạn với tổng giá trị 7.150 tỷ đồng. Song song việc mua lại trước hạn, TPBank cũng dồn dập phát hành 10 lô trái phiếu với tổng giá trị tương đương với số tiền bỏ ra mua lại theo yêu cầu của Bộ Tài chính. Từ tháng 5 - 9/2022, TPBank đã phát hành 10 lô trái phiếu với tổng giá trị 6.399 tỷ đồng. Tất cả 10 lô trái phiếu đều có kỳ hạn 3 năm.

Công ty CP Chứng khoán Tiên phong (mã ORS) - đơn vị thành viên của TPBank đã vi phạm quy định về cung cấp dịch vụ tư vấn trái phiếu doanh nghiệp và bị phạt hàng trăm triệu đồng vào hồi tháng 9 năm ngoái. Với đà rơi của cổ phiếu ORS, giá trị cổ phần của TPBank tại đây đã “bốc hơi” hàng trăm tỷ đồng. Ngoài ra, mối quan hệ trong tư vấn, đầu tư, phát hành, tất toán và sở hữu giữa một số DN gồm Chứng khoán Tiên phong, Tập đoàn R&H, Công ty CP Đầu tư và Phát triển Sơn Long, Tracodi, Vinahud… cũng đặt ra nhiều băn khoăn về chất lượng của việc huy động vốn qua kênh trái phiếu.

Ông Đỗ Anh Tú là Chủ tịch HĐQT Chứng khoán Tiên phong và là Phó Chủ tịch HĐQT TPBank, đồng thời là Phó chủ tịch HĐQT Công ty CP Diana thuộc Tập đoàn Unicharm. Hiện, ông Tú cũng đang sở hữu hơn 58,5 triệu cổ phiếu TPBank. Với số cổ phiếu này, tổng tài sản trên sàn chứng khoán của ông Tú là hơn 1.600 tỷ đồng tính đến sáng 26/9/2022 và đứng vị trí thứ 81 trong bảng xếp hạng những người giàu nhất trên sàn chứng khoán.

Hồi tháng 2/2023, ngân hàng này thông báo công bố Nghị quyết HĐQT về việc tái cấp hạn mức tín dụng cho CTCP Diana Unicharm và chi nhánh Diana Unicharm Bắc Ninh. Đương nhiên, các ngân hàng cũng là đối tượng phát hành nhiều trái phiếu, song mục đích chính là bổ sung vốn cấp 2, để có thêm nhiều cơ hội cho vay.