Theo báo cáo chiến lược tháng 8, Chứng khoán Mirae Asset Việt Nam (MASVN) quan sát thấy đà hồi phục của thị trường trong tháng 7 bị ảnh hưởng khá nhiều do lo ngại về khả năng suy thoái toàn cầu. Hiện nay, với độ mở đã lên hơn 200% GDP, nền kinh tế Việt Nam đang được cho là dễ bị tổn thương và rất nhạy cảm với các biến động từ bên ngoài.

Tuy nhiên, số liệu kinh tế Mỹ mới được công bố vào cuối tháng 7 (GDP quý II giảm ít hơn dự kiến, kèm với triển vọng hồi phục kinh tế mạnh mẽ vào quý III) đã giúp phần nào cởi bỏ tâm lý bi quan về nhu cầu tiêu dùng của thế giới, qua đó cũng góp phần cởi bỏ tâm lý bi quan trên thị trường chứng khoán Việt Nam.

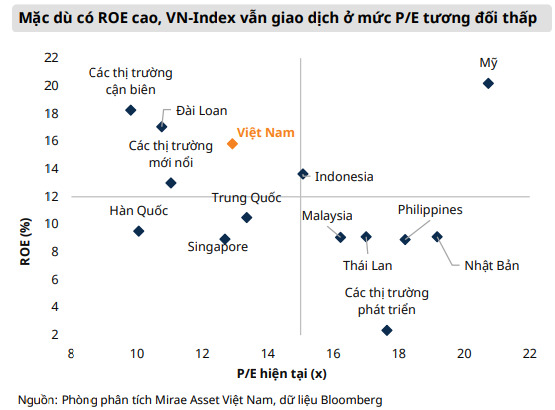

Những bất ổn gần đây do các sự kiện địa chính trị trên thế giới càng giúp những ưu điểm của Việt Nam nổi bật hơn nữa. Thị trường chứng khoán Việt Nam thực sự vẫn còn rất hấp dẫn nếu so sánh với các thị trường lân cận cũng như các thị trường phát triển trên thế giới nhờ các yếu tố tích cực gồm tình hình vĩ mô được kiểm soát tốt (tỉ giá, lạm phát…), lãi suất chưa tăng mạnh, GDP tăng trưởng cao kèm với khả năng sinh lợi lớn (ROE trên 15%), và đang được giao dịch tại mức định giá thấp.

Bên cạnh đó, khối ngoại mua ròng trở lại (trong bối cảnh Mỹ tăng lãi suất và đồng USD tăng rất mạnh trong 7 tháng đầu năm 2022) cho thấy bối cảnh vĩ mô cũng như định giá thị trường chứng khoán đang là điểm sáng hấp dẫn trong mắt những nhà đầu tư nước ngoài.

Hiện nay, mức chênh lệch giữa tăng trưởng EPS của thị trường Việt Nam và lãi suất huy động bình quân 12 tháng của các ngân hàng thương mại đang được nới rộng hơn so với các nước trên thế giới (một phần cũng do Việt Nam kiểm soát tốt lạm phát nên chưa cần phải can thiệp tăng lãi suất so với các nước). Điều này thể hiện rằng thị trường chứng khoán Việt Nam hiện được giao dịch tại mức định giá khá thấp.

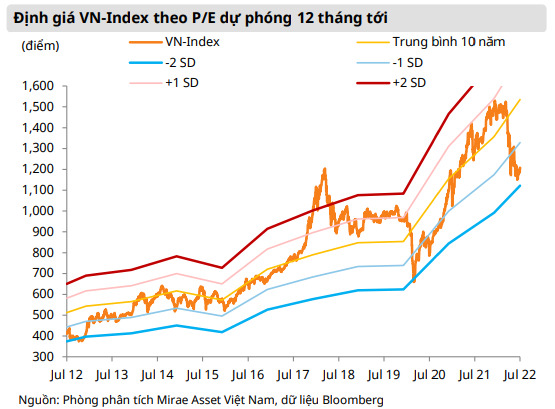

Tăng trưởng EPS năm 2022 được MASVN dự báo khoảng 17,5% so với năm trước (thận trọng hơn mức đồng thuận của thị trường hiện tại là 21%); tuy nhiên, so với cuối năm 2021, VN-Index đã giảm 17%. Điều này có nghĩa là định giá của VN-Index đã chiết khấu đáng kể các rủi ro liên quan.

Trên thực tế, lợi nhuận nửa đầu năm của các công ty niêm yết, được thống kê cho đến thời điểm hiện tại, vẫn có thể duy trì mức tăng trưởng hai chữ số. Hơn nữa, triển vọng GDP quý III cũng rất lạc quan, được các tổ chức tài chính dự báo từ 10% so với năm trước trở lên trên mức nền thấp của quý III/2021. Trên cơ sở này, MASVN kỳ vọng VN-Index sẽ vẫn tiếp tục đà phục hồi trong các tháng tới.

.jpg)

(1).jpg)