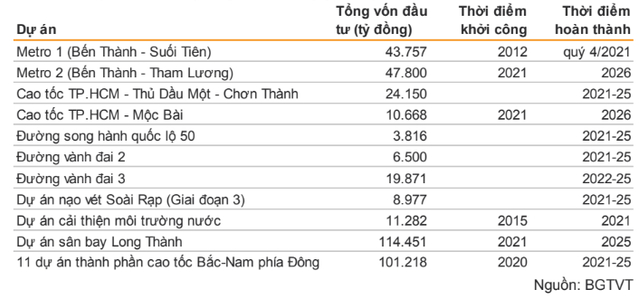

Khi đầu tư công được đẩy mạnh, các dự án trọng điểm sẽ được tập trung triển khai như cao tốc Trung Lương – Mỹ Thuận – Cần Thơ, 11 dự án thành phần tuyến cao tốc Bắc Nam, mở rộng sân bay Tân Sơn Nhất/Nội Bài, sân bay quốc tế Long Thành giai đoạn 1, nhà máy nhiệt điện Thái Bình 2, dự án nhiệt điện Long Phú 1 và Sông Hậu 1.

Theo VNDirect, việc xây dựng 11 dự án thành phần cao tốc Bắc-Nam, cao tốc Mỹ Thuận - Cần Thơ sẽ cần đến khoảng 8.900 tỷ đồng nhựa đường, 7.600 tỷ đồng thép xây dựng và 3.800 tỷ đồng xi măng. Nhu cầu đá xây dựng cũng tăng cao tương đương với khoảng 30-35% công suất khai thác được cấp phép của doanh nghiệp trong khu vực.

Nhiều công ty chứng khoán đưa ra dự báo nhóm doanh nghiệp sản xuất và kinh doanh vật liệu xây dựng như đá, xi măng, nhựa đường được hưởng lợi trực tiếp từ nhu cầu xây dựng tăng, rộng hơn là “làn sóng” đầu tư công.

Tuy nhiên, bức tranh kinh doanh giai đoạn 2020-2021 của các đơn vị này lại cho thấy nhiều “gam màu tối” trái ngược với kỳ vọng.

Công ty chứng khoán đưa ra ước tính hai Dự án cao tốc Phan Thiết - Dầu Giây và Mỹ Thuận - Cần Thơ sẽ cần khoảng 6 - 7 triệu tấn đá xây dựng, tương đương 30 - 35% công suất khai thác được cấp phép của các công ty niêm yết. Trong đó, Khoáng sản và Xây dựng Bình Dương- Bimico (KSB) và Hóa An (DHA) được dự báo là những đơn vị sáng giá nhờ sở hữu nhiều mỏ đá ở vị trí tốt, công suất lớn và thời hạn khai thác dài.

Hóa An (DHA) có lợi nhuận tăng trưởng năm 2020 từ hoạt động kinh doanh chính ở các mỏ đá. Năm 2021, lãi sau thuế Hóa An giảm từ 98 tỷ xuống 90 tỷ đồng.

Còn Bimico sở hữu nhiều mỏ đá như Tân Mỹ (41ha) và Phước Vĩnh (30 ha) tại Bình Dương, Thiện Tân 7 (12 ha, Đồng Nai), Bãi Giang (20 ha, Nghệ An). Tuy nhiên, kết quả kinh doanh hai năm qua chứng kiến sự đi lùi về lợi nhuận lần lượt 1% và 23% về mức 327 tỷ và 252 tỷ đồng.

Với Cường Thuận Idico (CTI), lợi nhuận năm ngoái thậm chí giảm mạnh 97% về gần 3 tỷ đồng. Nguyên nhân chủ yếu là không còn khoản thu nhập bất thường từ thanh lý, nhượng bán tài sản (năm 2020 đạt hơn 118 tỷ đồng). Doanh nghiệp hiện khai thác 3 mỏ đá tại Đồng Nai gồm Tân Cang 8 (22 ha), Thiện Tân 10 (71 ha) và Xuân Hòa (20 ha).

Ngoài kinh doanh vật liệu xây dựng, nguồn thu của Cường Thuận Idico còn đến từ hoạt động thu phí giao thông. Tuy nhiên, công ty cũng cho biết các trạm thu phí BOT tạm dừng thu phí để hỗ trợ công tác phòng chống dịch Covid-19 đã khiến doanh thu mảng này trong năm ngoái suy giảm.

Với ngành xi măng, lợi nhuận Xi măng Bỉm Sơn (BCC) giảm 46% về 78 tỷ đồng năm 2021. Trong đó, hai quý cuối năm ghi nhận mức lỗ lần lượt 8 tỷ và gần 11 tỷ đồng do doanh thu đi xuống cùng với việc phát sinh 19 tỷ đồng chi phí thực hiện dự án Cảng Lèn (Thanh Hóa). Địa bàn hoạt động chủ yếu của doanh nghiệp từ khu vực Đà Nẵng trở ra phía Bắc, gần với các dự án cao tốc Bắc - Nam phía Đông.

Theo nhóm phân tích, lợi nhuận của hầu hết các công ty xi măng sụt giảm đáng kể trong năm qua do sản lượng tiêu thụ giảm và chi phí than đầu vào tăng. Chi phí than đầu vào, chiếm khoảng 30% giá thành sản xuất xi măng, tăng khoảng 30-40% vào năm 2021. Giá than trong nước tăng theo giá than thế giới với một số nguyên nhân như kinh tế phục hồi mạnh mẽ trong khi thiếu hụt nguồn cung do Trung Quốc hạn chế sản xuất vì các vấn đề môi trường; các nước xuất khẩu lớn như Indonesia, Australia, Nam Phi và Nga không có khả năng tăng đủ sản lượng xuất khẩu do thời tiết bất lợi, thiên tai và dịch Covid-19.

Bên cạnh đó, hiệu suất hoạt động thấp, đặc biệt là trong quý III/2021 khiến biên lợi nhuận gộp giảm đáng kể mặc dù giá xi măng được điều chỉnh tăng khoảng 3-5%. Theo đó, biên lợi nhuận gộp trung bình của ngành xi măng giảm xuống mức thấp nhất trong nhiều năm trong quý III/2021.

Công ty chuyên cung cấp sản phẩm nhựa đường - Hóa dầu Petrolimex (PLC) lại có kết quả khả quan hơn trong hai năm qua với lợi nhuận tăng nhẹ lần lượt 2% và 6% lên 147 tỷ và 156 tỷ đồng. Ngoài nhựa đường, hai mảng hoạt động chính khác của Hóa dầu Petrolimex gồm dầu nhờn và hóa chất.

Agriseco thông tin Hóa dầu Petrolimex chiếm khoảng 30% thị phần nhựa đường tại Việt Nam, cạnh tranh chủ yếu với các công ty nước ngoài nên sẽ có lợi thế “sân nhà” cũng như lợi thế quy mô, vị trí địa lý để cạnh tranh khi các hoạt động đầu tư công được đẩy mạnh. Tuy nhiên, công ty cũng chịu nhiều tác động tiêu cực từ Covid-19, đặc biệt trong quý III khiến lợi nhuận giảm 50%.

Nhóm vật liệu xây dựng tiếp tục được dự báo hưởng lợi trực tiếp từ làn sóng đầu tư công đẩy mạnh

SSI Research cho biết sản lượng dầu nhờn, nhựa đường đều chịu ảnh hưởng của các đợt giãn cách xã hội. Biên lợi nhuận gộp hai mảng trên cũng giảm do giá nguyên liệu đầu vào tăng mạnh, đặc biệt là dầu gốc và nhựa đường khiến Hóa dầu Petrolimex không thể chuyển hết phần tăng giá sang giá bán bình quân do nhu cầu thấp. Nhờ kết quả từ các quý còn lại trong năm, doanh thu các mảng kinh doanh đều cải thiện so với năm trước.

Nhóm nghiên cứu đưa ra một số yếu tố rủi ro như đầu tư công chậm tiến độ, biến động giá dầu. Mặt khác, công ty cũng có rủi ro nằm ở khâu thu tiền do các dự án lớn sẽ cần chờ đến khi nghiệm thu.

Vật liệu xây dựng vẫn được kỳ vọng theo dự án công

Sang năm 2022, nhóm vật liệu xây dựng tiếp tục được dự báo hưởng lợi trực tiếp từ làn sóng đầu tư công đẩy mạnh. Theo công ty chứng khoán, giải ngân vốn đầu tư công sẽ tăng 20-30% so với giải ngân thực tế năm 2021 nhờ nguồn vốn bổ sung phát triển kết cấu hạ tầng từ gói kích thích kinh tế mới được thông qua; nút thắt thiếu đá xây dựng và đất đắp đã được giải quyết khi Chính phủ cấp phép khai thác cho các mỏ mới.

Giá vật liệu xây dựng như sắt thép, xi măng, đá xây dựng được dự báo sẽ giảm và nhiều dự án hạ tầng giao thông trọng điểm đã hoàn thành công tác chuẩn bị, giải phóng mặt bằng và sẽ bắt đầu thi công các hạng mục chính vào năm sau.

Với ngành đá xây dựng, công ty chứng khoán cho biết, các dự án hạ tầng lớn ở phía Nam (gồm cao tốc Mỹ Thuận - Cần Thơ, Phan Thiết - Dầu Giây và sân bay Long Thành) sẽ cần từ 30-32 triệu m3 đá xây dựng trong giai đoạn 2021-2025, tương đương 150-160% công suất khai thác được cấp phép của các doanh nghiệp niêm yết trong ngành.

Chính phủ đang đặt mục tiêu hoàn thành giải phóng mặt bằng tại sân bay Long Thành (giai đoạn 1) trong tháng 2/2022 và sẽ bắt đầu tiến hành san nền tại dự án, từ đó kích thích nhu cầu đá xây dựng tại khu vực trong năm 2022-2023.

Những doanh nghiệp niêm yết sở hữu những mỏ đá nằm gần các dự án cao tốc nhờ sở hữu vị trí thuận lợi và chất lượng sản phẩm tốt. Theo đó, các công ty đang sở hữu cụm mỏ Tân Cang và Thiện Tân (Bimico, Hóa An và VLB) sẽ được ưu tiên huy động. Dự án trọng điểm sân bay Long Thành sẽ là động lực lớn thúc đẩy lợi nhuận của các doanh nghiệp đá xây dựng trong năm 2022-2023.

Về nhóm xi măng, công ty chứng khoán cho rằng nhu cầu tiêu thụ xi măng nội địa tăng thêm từ các dự án đầu tư công trong năm 2022-2023. Trong đó, VNDirect và BSC đồng quan điểm khi cho rằng Xi măng Hà Tiên 1 tiếp tục là doanh nghiệp triển vọng trong ngành.

Theo BSC, chất lượng mỏ đá vôi và vị trí gần các công trình giao thông trọng điểm như cao tốc Bắc - Nam, cao tốc Long Thành – Dầu Giây, cảng hàng không quốc tế Long Thành sẽ giúp doanh nghiệp giảm chi phí vận chuyển và nâng cao biên lợi nhuận. Sản lượng bán hàng năm nay được dự báo có thể đạt mức 7 triệu tấn (xấp xỉ 95% công suất) nhờ đầu tư công, đặc biệt là giải ngân vào các công trình cầu đường và thị trường miền Nam phục hồi sau dịch.

Các chuyên gia phân tích cũng kỳ vọng các công ty sản xuất nhựa đường sẽ được hưởng lợi nhiều hơn trong năm 2022-2023 khi hàng loạt các dự án cao tốc bước vào giai đoạn thi công rải nhựa đường. Với 25-30% thị phần nhựa đường Việt Nam và tổng công suất gần 400.000 tấn/năm cùng 7 nhà máy phủ sóng toàn quốc.

Nhóm phân tích dự báo các dự án đầu tư công cầu đường như cao tốc Trung Lương – Mỹ thuận sẽ tạo động lực tăng trưởng 20% trong năm nay. Dự án cao tốc Bắc – Nam tạo động lực tăng trưởng dài hạn (trung bình 25%) cho Hóa dầu Petrolimex giai đoạn 2022-2025.

.jpg)

(1).jpg)

.JPG)